この記事を読んでいるあなたは、

- おすすめの住宅ローンを知りたい

- 失敗しない住宅ローンの選び方を知りたい

- 住宅ローンを利用している方の口コミや評判を知りたい

上記のように考えているかもしれません。

この記事では、そんなあなたに「おすすめの住宅ローンランキングや選び方、評判」までお伝えしていきます。

住宅ローンおすすめ一覧表

おすすめの住宅ローンを表にまとめました。

| 会社名 | 特徴 | 公式サイト |

|---|---|---|

| 住信SBIネット銀行

|

| 住信SBIネット銀行公式サイト |

| auじぶん銀行

|

| auじぶん銀行公式サイト |

| ソニー銀行

|

| ソニー銀行公式サイト |

| 三菱UFJ銀行

|

| 三菱UFJ銀行公式サイト |

| 新生銀行

|

| 新生銀行公式サイト |

住宅ローンおすすめランキング10選

おすすめの住宅ローン10選を紹介します。

住信SBIネット銀行

出典:https://www.netbk.co.jp/contents/lp/homeloan/net_05/new.html

住信SBIネット銀行とはWebサイト上で申請から契約ができる、変動金利プランが業界内で最も低い会社です。

住宅ローンの人気ランキングにおいて、低金利と充実した保障で1位を獲得した実績があります。

住信SBIネット銀行のおすすめポイント

住信SBIネット銀行のおすすめポイントは以下の通りです。

- 変動金利が年間0.41%と最も低く利用者から好評を得ている

- もしものための全疾病保障が無料で契約できる

- 手数料や保証料、返済口座に資金移動する際の手数料は0円

住信SBIネット銀行は契約者が低金利で契約できるのはもちろん、通常有料で加入しなければいけない全疾病保障が無料で契約することができます。

ガンやケガで働けなくなっても毎月の返済額を住信SBIネット銀行がカバーしてくれます。

低金利で住宅ローンを契約して万が一のケースも保険で補ってくれる会社を探している方は、住信SBIネット銀行がおすすめです。

住信SBIネット銀行の特徴

住信SBIネット銀行の概要は以下の表の通りです。

| 変動金利 | 年0.41% |

|---|---|

| 事務手数料 | 借入金額×2.2% |

| 借入可能な金額 | 500万〜1億円 |

| 団体信用生命保険 | 無料 |

| 来店の有無 | なし |

| 公式サイト | 住信SBIネット銀行公式 |

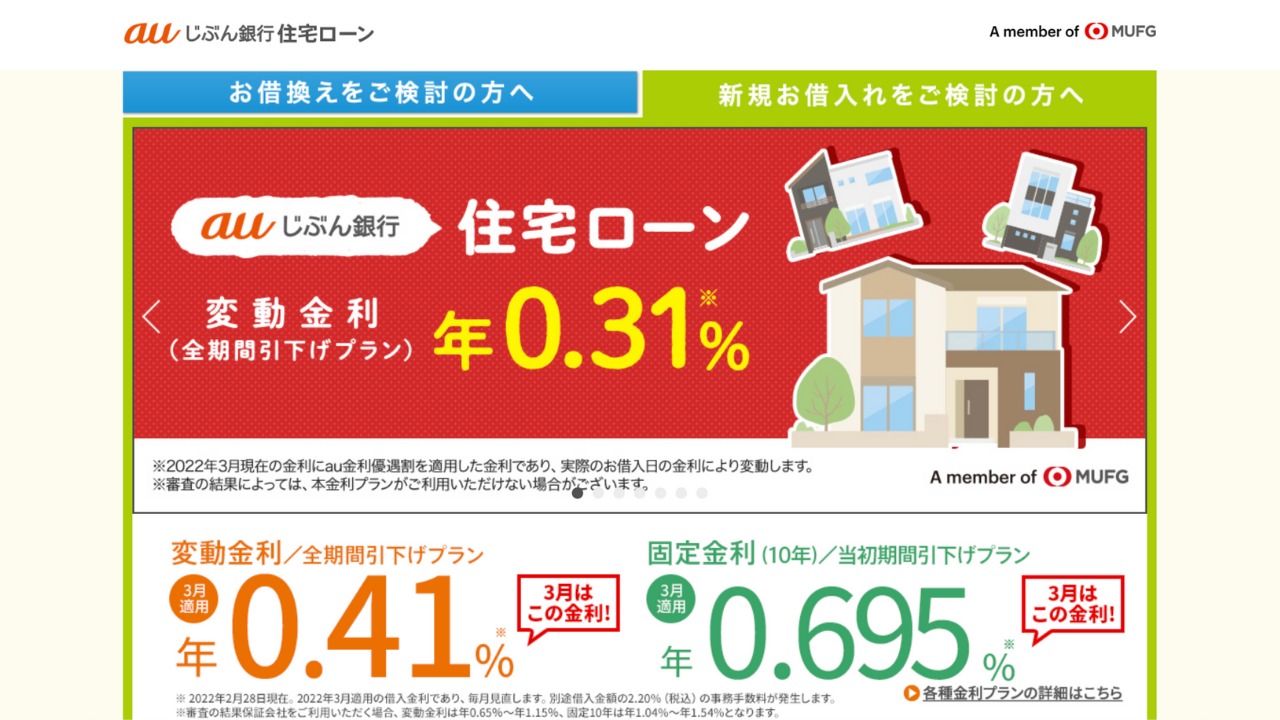

auじぶん銀行

出典:https://www.jibunbank.co.jp/pc/landing/homeloan/loan2/index.html

auじぶん銀行とはサービスや商品を比較するサイト「価格.com」で新規借り入れランキングで1位を獲得した実績があるサービスです。

実績の背景としては、KDDIと三菱UFJ銀行が共同で出資して運営しているためです。

auじぶん銀行のおすすめポイント

auじぶん銀行のおすすめポイントは以下の通りです。

- 申し込みから最短約2週間で資金の借り入れができる

- 印紙税が無料なため諸費用を節約できる

- 申請のための書類の記入や捺印をする必要がない

auじぶん銀行は住宅ローンの申請から契約までをスピーディーに行うことができます。

通常仮審査の結果まで約1週間かかりますが、auじぶん銀行は最短当日に結果をもらうことが可能です。

さらに、借入も最短約2週間で行ってもらえるため、人気の物件を早く抑えることができます。

住宅ローンを利用する際は印紙税が約2万円発生しますが、auじぶん銀行では無料なため諸費用の出費を節約することができます。

auじぶん銀行の特徴

auじぶん銀行の概要は以下の表の通りです。

| 変動金利 | 年0.41% |

|---|---|

| 事務手数料 | 借入金額×2.2% |

| 借入可能な金額 | 500万〜1億円 |

| 団体信用生命保険 | 無料 |

| 来店の有無 | なし |

| 公式サイト | auじぶん銀行公式 |

ソニー銀行

出典:https://www.netbk.co.jp/contents/lp/homeloan/net_05/new.html

ソニー銀行とは、実店舗を構えずにオンライン上で住宅ローンの契約を完結することができるサービスです。

ソニー銀行は11年連続で顧客満足度1位を獲得しており、利用者から人気を集めています。

ソニー銀行のおすすめポイント

ソニー銀行のおすすめポイントは以下の通りです。

- 低金利だけでなく様々な諸経費が0円で利用できる

- AIを活用した自動審査で最短60分で仮審査の結果が分かる

- 専属スタッフにいつでも気軽に住宅ローンに関して相談できる

ソニー銀行は完全オンライン型のサービスなため、契約者が利用しやすいように低金利や低い手数料を実現しています。

さらにソニー銀行では金利だけでなく、団信や保証料などの7つの項目の諸費用が発生しないため低コストで契約することができます。

契約時に発生する諸費用を抑えて低金利で住宅ローンを契約したい方は、ソニー銀行がおすすめです。

ソニー銀行の特徴

ソニー銀行の概要は以下の表の通りです。

| 変動金利 | 年0.457% |

|---|---|

| 事務手数料 | 借入金額×2.2% |

| 借入可能な金額 | 500万〜2億円 |

| 団体信用生命保険 | 無料 |

| 来店の有無 | なし |

| 公式サイト | ソニー銀行公式 |

三菱UFJ銀行

出典:https://www.bk.mufg.jp/kariru/jutaku/index.html

三菱UFJ銀行とは日本全国に700店舗以上構えており、住宅ローンの取り扱い残高が14年連続で1位を獲得している大手企業のサービスです。

メガバンクが運営しているサービスなため、充実したサービスや保障を利用することができます。

三菱UFJ銀行のおすすめポイント

三菱UFJ銀行のおすすめポイントは以下の通りです。

- オンラインで手続きを行うことで印紙税が0円になる

- 新規契約限定で引っ越しや家電購入の特典を利用することができる

- 入院や怪我で返済ができなくなっても保険料でカバーできるプランが充実している

三菱UFJ銀行は、オンラインで申し込みから契約を済ませたい方やスタッフに相談しながら契約したい方向けに実店舗で契約できたりと様々な対応を行なっています。

オンラインで事前審査から契約を行うことで、印紙代が無料になる特典があります。

さらに、契約後に発生する一部繰上返済手数料や金利プランを変更する際に発生する手数料が無料になります。

三菱UFJ銀行の特徴

三菱UFJ銀行の概要は以下の表の通りです。

| 変動金利 | 年0.475% |

|---|---|

| 事務手数料 | 借入金額×2.2% |

| 借入可能な金額 | 30万〜1億円 |

| 団体信用生命保険 | 無料 |

| 来店の有無 | なし |

| 公式サイト | 三菱UFJ銀行公式 |

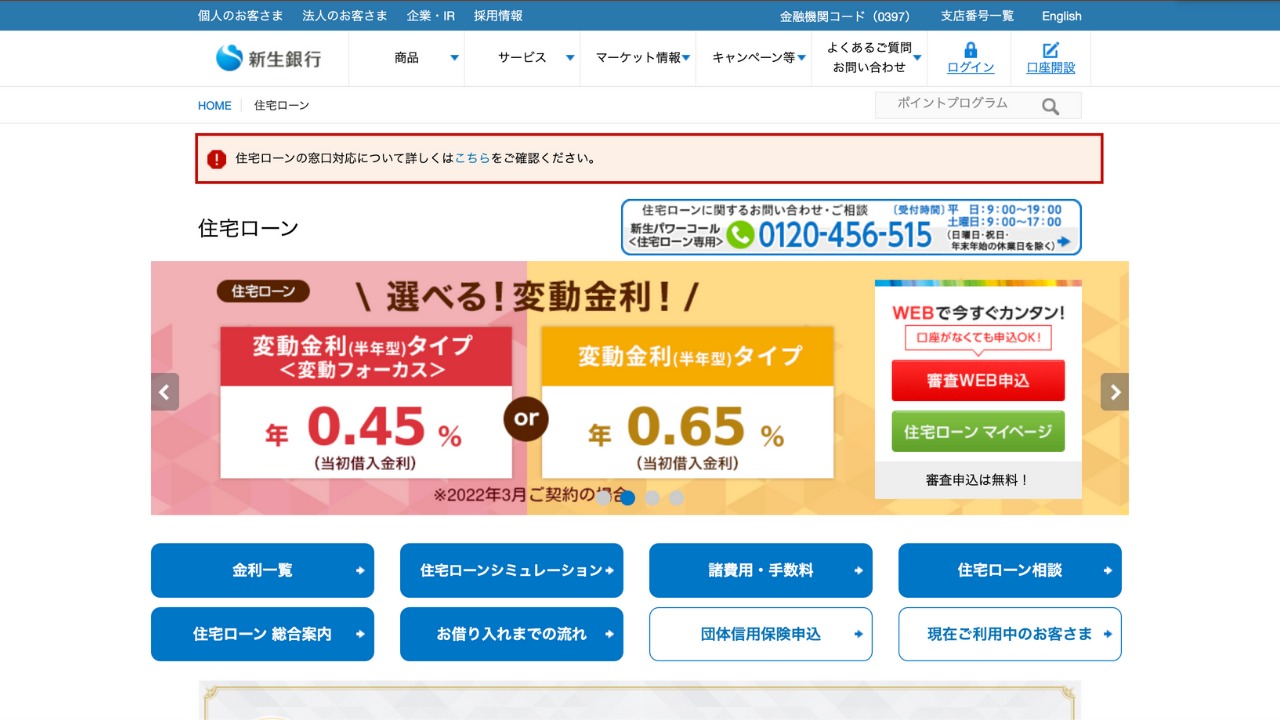

新生銀行

出典:https://www.shinseibank.com/powerflex/housing/

新生銀行とは、住宅ローンを契約する際に発生する金利と諸費用が最も魅力的な会社です。

業界内で最も金利が低く、利用者の方から高い支持を得ています。

新生銀行のおすすめポイント

新生銀行のおすすめポイントは以下の通りです。

- 借入額が増えても事務手数料は一律料金

- 新生銀行オリジナルの住宅ローンプランがある

- 勤続年数○年以上といった審査条件を設けていない

新生銀行は融資を受ける段階の諸費用を節約することができます。

一般的な事務手数料は「借入額×2.2%」ですが、新生銀行では、借入金額が2,000万や1億円でも一律55,000円と定額型となっています。

そのため、初期費用を抑えて住宅ローンを契約することができます。

新生銀行の特徴

新生銀行の概要は以下の表の通りです。

| 変動金利 | 年0.45% |

|---|---|

| 事務手数料 | ¥55,000(税込) |

| 借入可能な金額 | 最大1億円 |

| 団体信用生命保険 | 無料 |

| 来店の有無 | なし |

| 公式サイト | 新生銀行公式 |

イオン銀行

出典:https://www.aeonbank.co.jp/housing_loan/

イオン銀行とはイオングループが提供しており、2008年から住宅ローンのサービスを運営し始めています。

イオン銀行の住宅ローンに契約することで、イオン系列でお得にショッピングすることができます。

イオン銀行のおすすめポイント

イオン銀行のおすすめポイントは以下の通りです。

- オンラインまたはイオンのお店で申し込むことができる

- 実店舗やWebショッピング関わらず5%オフで買い物ができる

- 高度障害や死亡の状況になっても保険でカバーできる

イオン銀行は、Webサイト上や実店舗のどちらでも申し込みをすることができます。

また専門スタッフが土日、祝日関係なしに365日いつでも対応してくれます。

住宅ローンに関する相談を自分の空いてるスケジュールで行いたい方には、イオン銀行がおすすめです。

イオン銀行の特徴

イオン銀行の概要は以下の表の通りです。

| 変動金利 | 年0.52% |

|---|---|

| 事務手数料 | 借入金額×2.2% |

| 借入可能な金額 | 200万〜1億円 |

| 団体信用生命保険 | 無料 |

| 来店の有無 | なし |

| 公式サイト | イオン銀行公式 |

PayPay銀行

出典:https://www.paypay-bank.co.jp/mortgage/index.html

PayPay銀行とは、日本で初めてネット銀行のサービスを開始した会社が提供している住宅ローンです。

PayPay銀行は住宅ローン業界の中でも低水準の金利を誇っています。

PayPay銀行のおすすめポイント

PayPay銀行のおすすめポイントは以下の通りです。

- ネット銀行が提供している住宅ローンなため完全オンラインで完結する

- 審査から借入までスピーディーに行ってもらえる

- 変動型金利は業界内でもトップクラスの最低水準で提供している

PayPay銀行は、資金の借入を全てWebサイト上で実施することができます。

住宅ローンの申し込みに必要な書類は、郵送したり捺印したりする必要がないため、時間や手間を省いて申し込むことが可能です。

住宅ローンを契約する際に全て電子端末で終わらせたいと考えている方は、PayPay銀行がおすすめです。

PayPay銀行の特徴

PayPay銀行の概要は以下の表の通りです。

| 変動金利 | 年0.38% |

|---|---|

| 事務手数料 | 借入金額×2.2% |

| 借入可能な金額 | 500万〜1億円 |

| 団体信用生命保険 | 無料 |

| 来店の有無 | なし |

| 公式サイト | PayPay銀行公式 |

SBIマネープラザ

出典:https://www.sbi-moneyplaza.co.jp/

SBIマネープラザとはSBIグループが提供している、住宅ローンを初めて契約する方向けに対面で相談できる会社です。

ネットだけでなく、住宅ローンの専門家から直接詳しいアドバイスをもらうことができます。

SBIマネープラザのおすすめポイント

SBIマネープラザのおすすめポイントは以下の通りです。

- 実店舗型なため住宅ローンのプロの方に直接相談できる

- 住宅ローン以外の内容も相談できる

- 住信SBIネット銀行の住宅ローンも利用できる

SBIマネープラザは、実店舗に行って専門スタッフと直接相談したり住宅ローンの申し込みをしたりすることができます。

オンラインと異なりSBIマネープラザは対面なため、自分に合った金利の種類や保険の有無など細かな点をアドバイスしてもらえます。

人生で最も大きな買い物を心強いスタッフに相談しながら住宅ローンを契約したい方は、SBIマネープラザがおすすめです。

SBIマネープラザの特徴

SBIマネープラザの概要は以下の表の通りです。

| 変動金利 | 年0.39% |

|---|---|

| 事務手数料 | 借入金額×2.2% |

| 借入可能な金額 | 500万〜2億円 |

| 団体信用生命保険 | 無料 |

| 来店の有無 | あり |

| 公式サイト | SBIマネープラザ公式 |

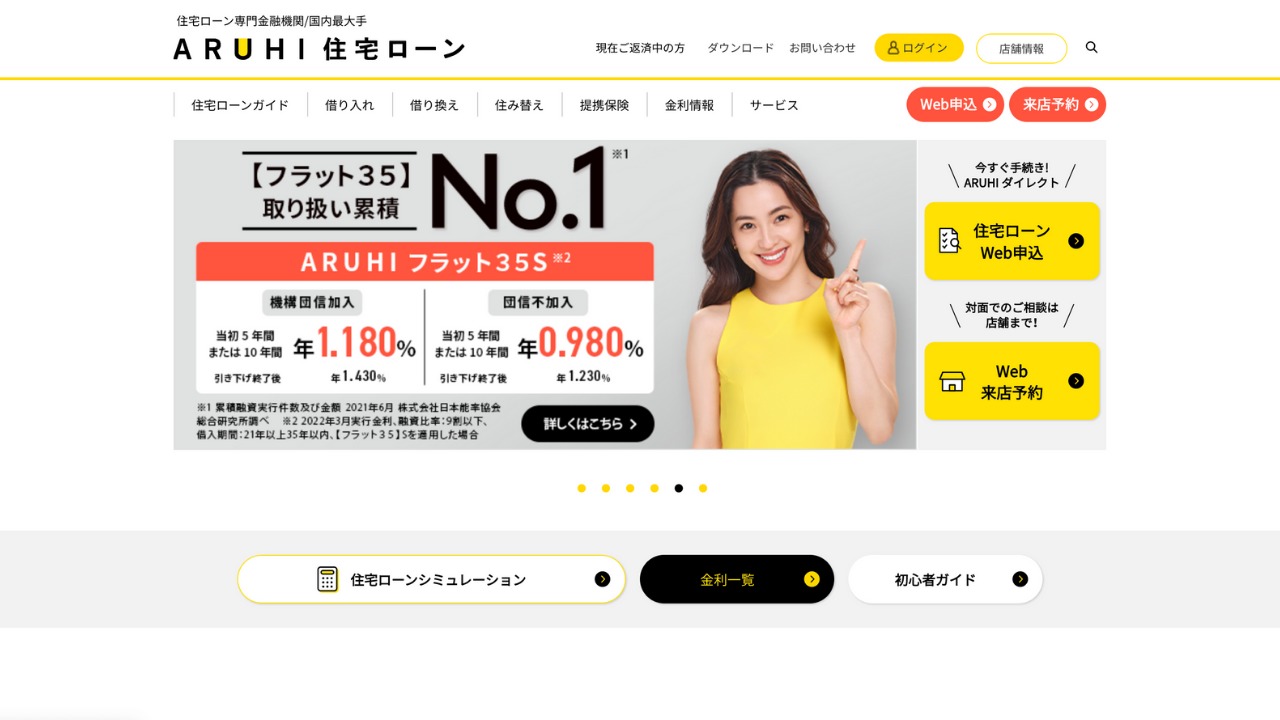

ARUHI

出典:https://www.aruhi-corp.co.jp/

ARUHIとは住宅ローンの専門機関が運営しているサービスです。

ARUHIが提供しているフラット35のプランは、11年連続1位のシェアを誇っている実績があり、多くの方が利用しています。

ARUHIのおすすめポイント

ARUHIのおすすめポイントは以下の通りです。

- 事前審査は最短翌日、本審査は最短3日後に結果が分かる

- 実店舗とオンライン両方で申し込むことができる

- 借入金の返済口座は全国1,000以上の金融機関から選べる

ARUHIは、住宅ローンを契約する際の事前審査や本審査が業界内で最短に行われます。

例えば、本審査を月曜日に実施すると、審査結果が早くても同じ週の木曜日や金曜日に分かります。

他のサービスでは1週間〜2週間かかる本審査をARUHIでは数日で完了するため、スピーディーに契約を行いたい方には、ARUHIがおすすめです。

ARUHIの特徴

ARUHIの概要は以下の表の通りです。

| フラット35 | 年1.28% |

|---|---|

| 事務手数料 | 借入金額×2.2% |

| 借入可能な金額 | 100万〜1億円 |

| 団体信用生命保険 | 無料 |

| 来店の有無 | なし |

| 公式サイト | ARUHI公式 |

横浜銀行

出典:https://www.boy.co.jp/

横浜銀行とは、創設から100年が経過しており実績と信頼性が高い銀行が提供している住宅ローンです。

横浜銀行は住宅ローン以外にも投資信託や外貨預金など様々な商品を販売しています。

横浜銀行のおすすめポイント

横浜銀行のおすすめポイントは以下の通りです。

- 対面で専門家と話し合いながら住宅ローンを決められる

- 金利の上乗せなしで団信に加入できる

- 横浜銀行限定の「Club Off」が無料特典として付いてくる

横浜銀行は、店舗来店型の営業を実施しているため、住宅ローンに関する詳しい内容を専門家に相談することができます。

横浜銀行の住宅ローンに契約すると、家計の見直しサポートやレジャー、宿泊地などのサービスを特別価格で利用できる特典をもらうことが可能です。

住宅ローン契約後のお得な特典やサポートを受けたいと考えている方は、横浜銀行がおすすめです。

横浜銀行の特徴

横浜銀行の概要は以下の表の通りです。

| 変動金利 | 年0.44% |

|---|---|

| 事務手数料 | 借入金額×2.2%+¥33,000(税込) |

| 借入可能な金額 | 1億円以内 |

| 団体信用生命保険 | 無料 |

| 来店の有無 | あり |

| 公式サイト | 横浜銀行公式 |

住宅ローンを選ぶ際のポイント

住宅ローンを選ぶ際のポイントは、以下の5つがあります。

- 金利が低い住宅ローンを選ぶ

- 住宅ローンの返済方法で選ぶ

- 住宅ローンの借入先から選ぶ

- 住宅ローンを活用する際の諸費用から選ぶ

- 団体信用生命保険の保障内容から選ぶ

それぞれの特徴を詳しく解説していきます。

金利が低い住宅ローンを選ぶ

金利が低い住宅ローンを選ぶことが大切です。

金利が高い住宅ローンを選んでしまうと、毎月支払う金額が増えてしまい、生活に支障をきたす可能性があります。

住宅ローンは長期的に支払い続けていくローンであり、金利が0.1%違うだけでも10年経過すると大きな差になるため低金利の住宅ローンを契約しましょう。

住宅ローンの返済方法で選ぶ

住宅ローンの返済方法で選ぶことが重要です。

住宅ローンの返済方法には、「元金均等返済」「元利均等返済」の2種類があります。

元金均等返済とは、毎月一定の元金返済に加えて利息を上乗せした金額を支払うことを意味します。

返済額は元利均等返済と比較すると少なくなるメリットがありますが、返済を始めたばかりの頃は返済金額が多くなってしまうデメリットがあります。

元利均等返済とは、利息と元金をまとめた金額を返済期間で均等に分割して支払う仕組みです。

元利均等返済は毎月一定金額を支払うため返済計画が立てやすいメリットがありますが、元金の減少スピードが緩やかなため総返済金額が多くなってしまうデメリットがあります。

このように返済方法の特徴を踏まえた上で、住宅ローンを選ぶことが大切です。

住宅ローンの借入先から選ぶ

住宅ローンの借入先から選ぶことがポイントです。

住宅ローンの借入先としては「民間ローン」「公的ローン」「フラット35」などがあります。

民間ローンは、金利のプランや借入先を選べる幅が広いメリットがありますが、会社の勤続年数や年収など厳しい審査を通過しなければいけないといったデメリットがあります。

公的ローンは、審査が厳しくないため誰でも利用できるメリットがありますが、借入金額や住宅構造などの条件付きといったデメリットがあります。

フラット35は、借入から返済まで最大35年間の長期固定金利であるため、金利が変わらず返済プランを作りやすいメリットがありますが、市場動向によって金利変動があるため返済額が多くなる可能性があるといったデメリットがあります。

借入先の特徴を理解した上で、住宅ローンを組むことが大切です、

住宅ローンを活用する際の諸費用から選ぶ

住宅ローンを活用する際の諸費用から選ぶことが大事です。

一般的に必要な諸経費は購入した物件価格の5〜10%の資金が必要とされています。

住宅ローンを組む際は、物件の購入費用以外にも様々な経費が発生します。

例えば、住宅ローンを契約する際の事務手数料や印紙税、火災保険料など様々な諸経費があります。

住宅ローンを利用する際に発生する諸経費はローンの種類によって異なるため、事前にチェックしてから住宅ローンを契約しましょう。

団体信用生命保険の保障内容から選ぶ

団体信用生命保険の保障内容から住宅ローンを選びましょう。

団体信用生命保険(団信)とは、契約者が過度な障害や死亡などにより返済不可能な状態になった際、残りのローンを生命保険会社が代わりに返済してくれる保険です。

フラット35の住宅ローン以外のプランでは、団信の加入が強制となっており、保険料は上乗せの金利に含まれています。

団信を契約する際は保障内容だけでなく、契約者がどのような状態になった際適応されるのかを事前に把握しておくことが大切です。

住宅ローンとは

住宅ローンとは、自分が住む家を購入したりリフォームしたりする際に金融機関などから資金を借りて毎月返済していくローンです。

マイホームを購入する際は高額な資金が必要で一括で数千万円を支払うことができないため、多くの方が住宅ローンを活用して無理のない金額で毎月返済を行います。

住宅ローンは誰でも利用できるローンではなく、年収や会社の勤続年数などが資金を借り入れる際の審査条件となります。

住宅ローンは銀行や住宅ローン専門会社など様々な機関を通して借りることができるため、幅広い選択肢の中から自分に適した住宅ローンを利用することが大切です。

住宅ローンの種類

住宅ローンの種類は、「当初固定金利」「変動金利」「全期間固定金利」があります。

固定金利とは、資金の借り入れから返済完了まで金利が変動しないタイプです。

そのため、市場の金利相場が変動しても返済する際の金利は変わりません。

住宅ローンの返済を安定的に行いたい方には、固定金利がおすすめです。

変動金利とは、金利市場の動きに合わせて半年に1回金利の見直しが行われるタイプです。

日本では多くの方が住宅ローンを組む際に変動金利を利用しています。

少しでも住宅ローンの返済額を節約したい方は、変動金利がおすすめです。

全期間固定金利とは、その名の通り借入の際から返済完了まで金利が固定されているタイプです。

毎月の返済額を一定にし、返済計画を立てながら利用したい方におすすめです。

このように、住宅ローンの特徴を抑えた上で自身の返済プランに適した住宅ローンを選びましょう。

住宅ローンを利用するメリット

住宅ローンを利用するメリットは、以下の3つがあります。

- 住宅ローンを活用して節税対策を行うことができる

- 住宅ローンを利用することで返済額を軽減することができる

- 長期間の固定金利にかえることができる

それぞれのメリットについて、詳しく解説していきます。

住宅ローンを活用して節税対策を行うことができる

住宅ローンを利用するメリットは、住宅ローンを活用することで節税対策を行うことができる点です。

マイホームを購入した際は、固定資産税と呼ばれる税金の支払い義務が発生するため、現状よりも納税金額が多くなる場合があります。

しかし、住宅ローンを活用することによって住宅ローン減税と呼ばれる控除が適応されます。

住宅ローン減税を利用するためには条件がありますが、節税を行うことで少しでも多くの資金を残すことができます。

住宅ローンを利用することで返済額を軽減することができる

住宅ローンを利用することで、返済額を軽減することができます。

固定金利期間が終わった後に金利が低下して返済額も減らすことができる「固定金利期間選択型」を活用することで、返済する金額を下げることが可能になります。

さらに、住宅ローンの借り換えを行うことで現状のローンの返済額を減らせることもあります。

住宅ローンの乗り換えを行うことで、毎月の返済額を増やさずに支払うことができます。

長期間の固定金利に変えることができる

住宅ローンを活用するメリットは、長期間の固定金利に変えることができる点です。

10年や20年の固定住宅ローンを契約していても、長期間の固定金利に変更することが可能です。

将来金利が上昇して返済する金額も増加する心配がある方は、固定金利に変えることで安心して返済を行うことができます。

住宅ローンを利用するデメリット

住宅ローンを利用するデメリットは以下の3つがあります。

- 様々な費用が発生する

- 融資を受けるためには審査に合格する必要がある

- 住宅ローンの返済プランを作らないと生計がシビアになる

それぞれのデメリットについて、詳しく解説していきます。

様々な費用が発生する

住宅ローンを利用するデメリットは、様々な費用を負担しなければいけない点です。

住宅ローンを活用する際は、毎月のローンを支払うだけでなく住宅ローンに付随する諸経費も支払う必要があります。

そのため、住宅ローンを契約する際は、ある程度の軍資金を準備しなければいけません。

融資を受けるためには審査に合格する必要がある

住宅ローンを利用するデメリットは、融資を受けるために審査に合格しないといけない点です。

一般的に借入可能な金額は、年収の約6倍が基準となっています。

しかし、過去に違うローンや支払いで返済遅れや滞納履歴がある際は、融資先からの信用を得られないため審査が通らない可能性もあります。

住宅ローンを活用する際は、過去のペナルティがあるかどうか確認してから審査に申し込みましょう。

住宅ローンの返済プランを作らないと生計がシビアになる

住宅ローンの返済プランを作らないと生計がシビアになる恐れがあります。

金融機関から融資を受け始めたばかりの頃は資金に余裕があっても、転職や結婚などによって返済が厳しくなることがあります。

将来を見据えずに住宅ローンを契約してしまうと、返済ができなくなったり住居を解約したりする状況になってしまう可能性もあります。

住宅ローンを活用する際は、現状だけで判断するのではなく将来起こりうる出来事を想定して、計画的な返済プランを立てましょう。

住宅ローンを利用する際の流れ

住宅ローンを利用する際の流れは、以下の通りです。

- 金融機関に事前審査を申請する

- 本審査を申請する

- 住宅ローンの契約を行う

- 融資を受け取る

大まかな流れを把握することで、スムーズに住宅ローンの契約を行うことができます。

事前審査では、購入物件の確認や契約者が納税を怠っていないか安定した収入があるかなどの審査を1週間ほどで行います。

事前審査が通ったら本審査で契約者に返済能力はあるか、物件の状態など細かな審査を最大3週間程度で実施されます。

本審査で融資の許可が降りたら住宅ローン契約を行います。

住宅ローン契約の1週間後に融資が行われ口座に資金が振り込まれます。

1度でも返済を怠ってしまうと契約者が他のローンを組むことができなくなる恐れがあるため、毎月の返済は必ず行うようにしましょう。

住宅ローンに関するよくある質問

住宅ローンに関するよくある質問について紹介します。

金利が優遇される条件は何がありますか?

優遇されるための条件は、指定日までに申請する、申請から契約までをオンラインで完結させる、公共料金や給与振り込みの口座を指定の口座に変更する、などがあります。

金利が優遇される条件は利用する金融機関によって異なります。

住宅ローンを契約する前に低金利が適応される条件をクリアしているかどうか確認することが大切です。

頭金がなくても住宅ローンは組めますか?

頭金がなくても住宅ローンを組むことはできます。

多くの金融機関は住居の購入額や諸経費を含んだ借入を実施しています。

そのため、多額の軍資金が準備できなくても住宅ローンを申し込むことが可能です。

返済負担率とは何ですか?

返済負担率とは、住宅ローンの年間返済金額を年収で割った割合を意味します。

例えば、返済金額が100万円年収が400万円の場合は、返済負担率が25%となります。

一般的に返済負担率は20〜25%が目安となっており、現状の生活費を考慮した上で返済額を決めることが大切です。

オンラインで住宅ローンの手続きをすることは可能ですか?

オンラインで住宅ローンの手続きを行うことは可能です。

特にオンラインのみでの対応を行っている会社は、人件費や店舗の家賃を節約しているため金利も低い傾向があります。

そのため、対面での契約を実施している会社よりもお得に住宅ローンを組めることがあります。

おすすめ住宅ローンランキングや選び方、評判などのまとめ

この記事では、「おすすめの住宅ローンランキングや選び方、評判」などについて解説してきました。

新居を購入する際は住宅ローンを組むことが必須となります。

住宅ローンを契約する際は、現状の収入や支出で判断するのではなく、将来起こり得る出来事を踏まえた上で融資金額を決めることが大切です。

今後住宅ローンを組む際は、今回の記事を参考にしてみてはいかがでしょうか。